Как дивиденды поступают инвестору

Если бизнес решил поделиться частью прибыли, инвестору не надо ничего делать, достаточно владеть акцией на дату фиксации реестра акционеров. Все остальное сделают без его участия:

- Как дивиденды поступают инвестору

- В чем отличие дивидендов российских и зарубежных компаний

- Какую применяют ставку налога

- Как считать НДФЛ с дивидендов российских компаний

- Как считать НДФЛ с дивидендов зарубежных компаний

- Американские компании

- Другие иностранные компании

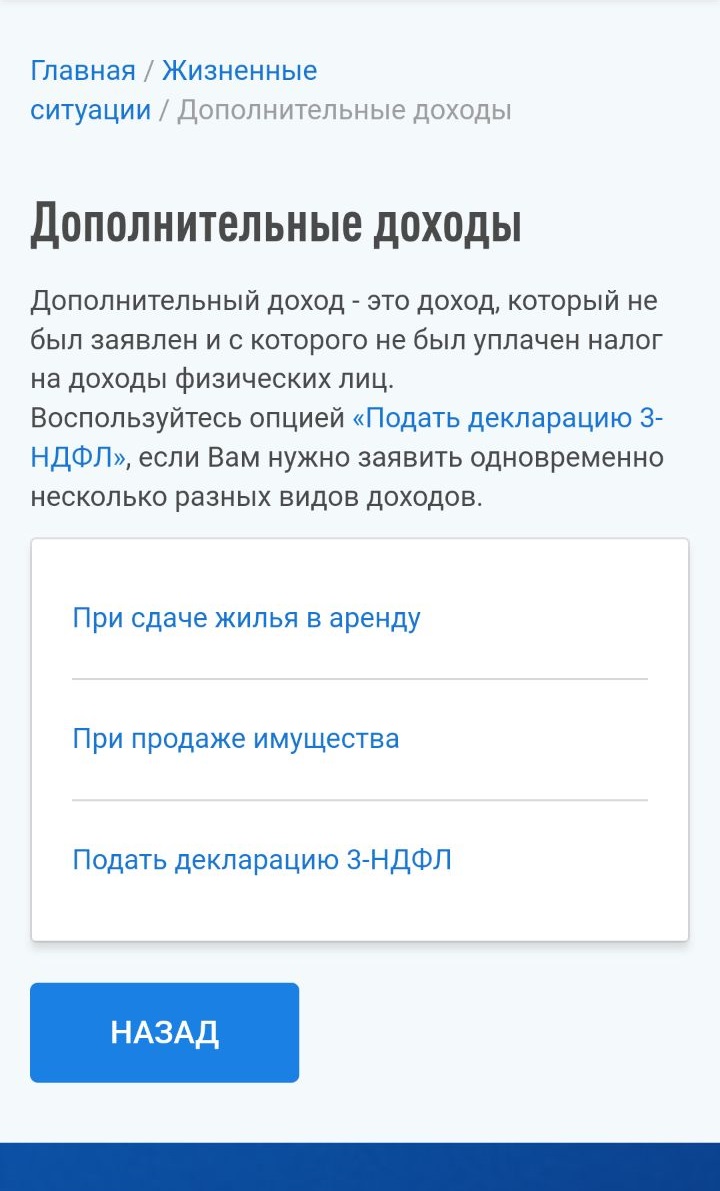

- Как и когда декларировать дивиденды

- При сотрудничестве с российским брокером

- При сотрудничестве с иностранным брокером

- Специальная программа «Декларация»

- Онлайн в личном кабинете налогоплательщика

- Дополнительные документы

- Срок проверки декларации

- Из-за чего могут оштрафовать

- включат в список акционеров;

- начислят дивиденды;

- переведут сумму на счет.

Дивиденды могут зачислить на один из нескольких счетов, которые открыты на имя инвестора:

- брокерский счет;

- индивидуальный инвестиционный счет;

- банковский счет.

Не все брокеры предоставляют инвесторам выбор. Например, в Тинькофф, дивиденды будут зачислены на тот счет, на котором хранится акция — на брокерский или ИИС. Варианта зачисления дивидендов на банковский счет у этого брокера пока нет.

Размер выплаты акционеру не зависит от стоимости акции в день фиксации реестра акционеров или в день начисления дивидендов.

Дивидендная политика у компаний отличается:

- Некоторые платят дивиденды десятилетиями и регулярно их повышать. Это так называемые дивидендные аристократы. Такую политику ведут известные и устоявшиеся компании, которые давно завоевали свою долю рынка и готовы привлекать инвесторов за счет дивидендов.

- Другие готовы делиться частью прибыли только при выполнении некоторых условий. Если, например, прибыль выше какого-то определенного уровня. Но дивиденды могут отменить или снизить при любых изменениях рыночной ситуации или в политике компании.

- Третьи изначально прописывают в дивидендной политике, что всю прибыль направляют на развитие и ничего акционерам начислять не будут. Чаще всего по последнему пути идут молодые и интенсивно развивающиеся компании, например, из сферы биотехнологий или IT-сектора.

Акционеры обязаны оплатить НДФЛ с дивидендов независимо от того, где работает компания в РФ или за рубежом. Разберемся, по какой ставке считают налог на доходы для налоговых резидентов и нерезидентов России, и в каких случаях его придется платить самостоятельно.

В чем отличие дивидендов российских и зарубежных компаний

Главное отличие при получении дивидендов от российских и иностранных компаний в том, кто будет отчитываться, считать и перечислять НДФЛ:

- брокер или управляющая компания, в которой открыт брокерский или ИИС счет, если дивиденды начислены российским эмитентом;

- сам инвестор, если дивиденды начислены иностранным эмитентом. Такая же ситуация возможна, если дивиденды поступают не на ИИС или брокерский счет, а на банковский даже от российских компаний. Некоторые брокеры не считают себя налоговыми агентами по таким счетам, поэтому инвестору придется подсчитать налог и отчитаться самостоятельно. Уточните у своего брокера отношение к этому вопросу, чтобы не возникало разногласий с ФНС.

Обратите внимание, некоторые акции торгуются в рублях и их можно свободно купить на Московской бирже, но компания подчинена юрисдикции другого государства. Например, у X5 Group — это Нидерланды, Тинькофф — Кипр, а у Полиметалла — остров Джерси. Проверить эмитента можно по ISIN. Если две первые буквы RU — страна-эмитент Россия, любые другие буквы — эмитент находится за рубежом.

Какую применяют ставку налога

При оплате налога с дивидендов ставка налога для инвестора:

- 13% для налоговых резидентов — тех, кто находится на территории РФ не менее 183 дней в году;

- 15% для нерезидентов;

- 15% для резидентов, если общая сумма доходов превысит 5 млн рублей за налоговый период. Повышенную ставку применяют только к сумме превышения, то есть доход до 5 млн рублей будет облагаться по ставке 13%.

С НДФЛ от дивидендов нельзя вернуть ни социальные, ни имущественные, ни инвестиционные и никакие другие налоговые вычеты. Нет никаких законных способов обойти это правило. Даже если ваша инвестиционная деятельность принесла убытки, налог платить все равно придется. Повторное инвестирование дивидендов в те же или другие активы тоже не поможет. Вы вкладываете деньги, с которых уже удержан НДФЛ или с которых вы обязаны его заплатить самостоятельно. Также не избавит от налога с дивидендов покупка акций на ИИС, независимо от того какой тип вычета вы выбрали — на взнос или на доход.

При построении дивидендной стратегии и покупке акций компаний, которые регулярно делятся прибылью с акционерами, обязательно учтите, что со всех этих сумм придется заплатить государству 13%, а в отдельных случаях и 15%.

Как считать НДФЛ с дивидендов российских компаний

Если дивиденды начислены российским эмитентом, инвестор в большинстве случаев ничего не считает сам. Брокер удержит НДФЛ в момент зачисления денег на счет. Сумму налога переведут в ФНС без какого-либо распоряжения от владельца акции.

Например, в портфеле инвестора 1 обыкновенная акция «Новатэк», 5 обыкновенных акций «Татнефть» и 6 привилегированных акций «Татнефть». При зачислении дивидендов брокер автоматически удерживает сумму налога:

Вся информация доступна в брокерском отчете. Его можно заказать у брокера и просмотреть в любой момент.

По акции «Новатэк» брокер должен был списать:

27,67 руб. * 13% = 3,5971 рубля.

Но по закону налог исчисляется в целых рублях, и все что больше 50 копеек округляется до целого рубля. В примере 59 копеек, значит, брокер удерживает не 3,6, а 4 рубля. Так же считаются и суммы по акциям «Татнефть»:

82,6 * 13% = 10,738 после округления 11 рублей,

99,12 * 13% = 12,8856 после округления 13 рублей.

Инвестор получил от двух компаний: 23,67 + 71,6 + 86,12 = 181,39 рублей. А 28 рублей налога с дивидендов брокер переведет в ФНС.

Как считать НДФЛ с дивидендов зарубежных компаний

При поступлении дивидендов от иностранных, в том числе и американских компаний, инвестор сам отчитывается перед налоговой службой о доходе из-за рубежа. Брокер не выступает налоговым агентом, поэтому ничего не удерживает и не перечисляет в ФНС.

Американские компании

Для дивидендов по акциям США возможны две ситуации:

- Инвестор подписывал у брокера форму W-8BEN, тогда при выплате дивидендов с него в большинстве случаев спишут только 10% налога и остальные 3% придется доплачивать в ФНС России. Однако по некоторым активам налоговая ставка может быть больше 13%, например по REIT списывают 30%. В этом случае ничего перечислять в бюджет не придется, но подать декларацию надо.

- Инвестор не подписывал у брокера форму W-8BEN. В этом случае ставка, по которой удерживали налог на доходы 30%. Это больше, чем 13% НДФЛ принятые в российском законодательстве. Несмотря на то, что платить в ФНС ничего не надо, предоставлять 3-НДФЛ все равно придется.

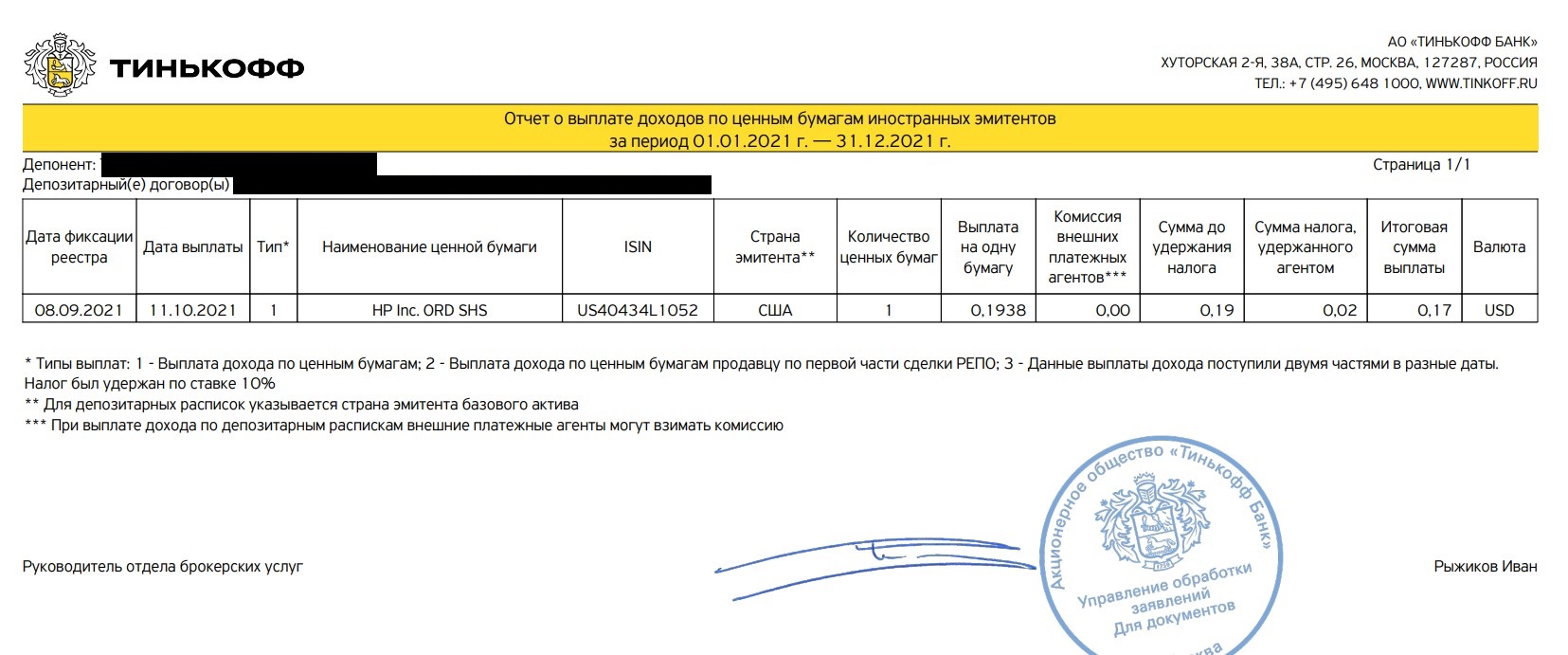

Например, в портфеле инвестора одна акция американской компании HP и подписана форма W-8BEN. Значит, что при зачислении 8 октября 2021 ему зачислили сумму за вычетом 10%. Оставшиеся 3% придется заплатить в ФНС самостоятельно.

Размер доплаты по сумме налога считают так:

- Узнать сумму и дату выплаты дивидендов эмитентом. Эта дата есть в отчете брокера. Это 0,1938 доллара от 8 сентября 2021 года.

- Перевести сумму дивидендов в российские рубли на дату зачисления. 0,17 доллара зачислено инвестору на счет 11 октября 2021 года. Официальный курс доллара по данным ЦБ на эту дату составлял 72,9882 рубля. Значит, доход инвестора $0,17 * 72,9882 = 12,41рублей

- Вычислить 13% от суммы дохода в рублях: 12,41 * 13% = 1,61 рубля.

- Определить, какую сумму налога уже удержали в США. В примере это сумма $0,19 — $0,17 = $0,02.

- Посчитать сколько осталось заплатить в ФНС $0,19 * 3% = $0,0057 по курсу и после округления получается 1 рубль.

Если б инвестор из примера не подписал бы форму W-8BEN до даты отсечки, тогда в США с него удержали бы 30%. На счет пришла б сумма не $0,17, а $0,13, но зато самостоятельно ничего не пришлось высчитывать.

Другие иностранные компании

На доход по акциям других зарубежных компаний форма W-8BEN не влияет. В этом случае важно выяснить, какая ставка налога действует в стране-эмитенте. По налоговому кодексу РФ инвестор может уменьшить сумму налога на размер удержанного и уплаченного налога в той стране, где действует компания. Например, на Кипре — ставка 0%, значит, инвестору придется заплатить в ФНС России все 13%, в Нидерландах — 15%, значит, останется только отчитаться в поступлении дивидендов, а платить ничего не придется.

У России соглашения подписаны с 80 странами. Но этот перечень периодически меняется — одни страны расторгают договоренности, другие, наоборот, заключают новые.

В отчете брокера нет информации об удержании налога с дивидендов от иностранных акций. Поэтому за документооборот и оплату НДФЛ инвестор несет ответственность сам.

Как и когда декларировать дивиденды

Процедура предоставления отчетности по дивидендам одинакова для всех российских инвесторов, независимо от того, через какого брокера куплены акции и зачислены дивиденды.

При сотрудничестве с российским брокером

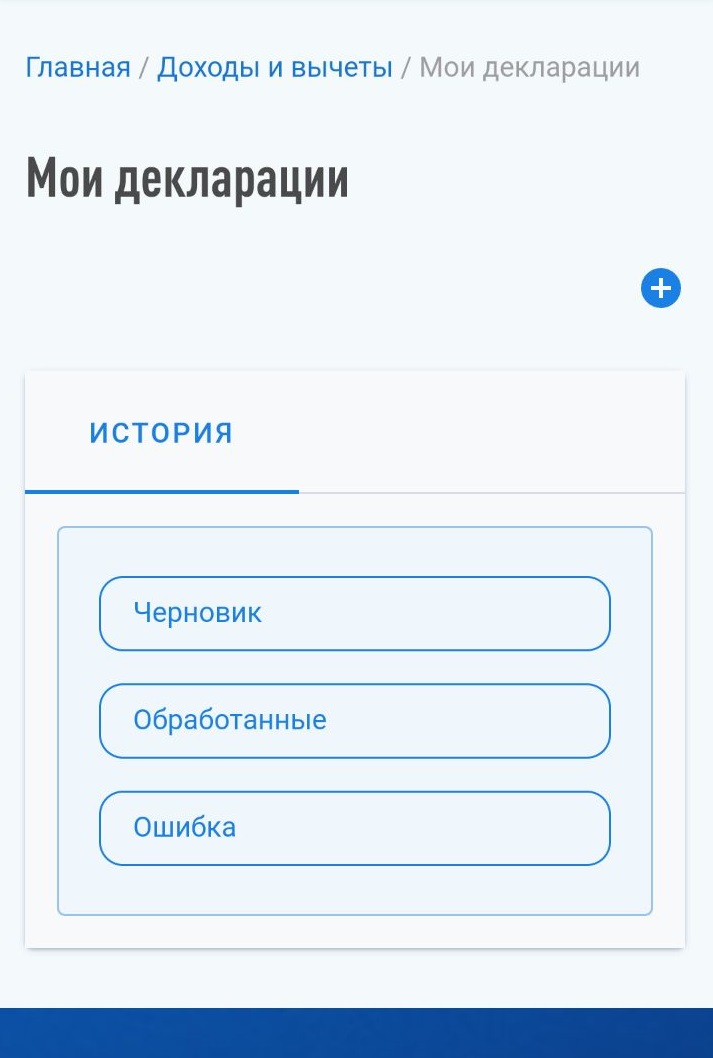

По дивидендам российских компаний инвестор никому не отчитывается. За него это сделает брокер. А вот все остальные поступления из-за рубежа придется задекларировать. Для этого используют 3-НДФЛ. Если вы оформляете налоговые вычеты, то уже знакомы с этим документом, если нет — придется его изучить.

Обратите внимание, за один календарный год можно сдать только одну 3-НДФЛ. Нельзя заполнить одну декларацию на вычет по ИИС, другую на возврат денег по лечению или занятиям фитнесом, а третью для декларирования доходов из-за рубежа. Все эти данные должны быть в одном документе. Если о чем-либо забыли отчитаться или допустили ошибку, то заполняете новую скорректированную декларацию. При этом не забудьте перенести все данные из предыдущего документа.

При сотрудничестве с иностранным брокером

Если получаете дивиденды за пределами РФ, их также потребуется отразить в декларации 3-НДФЛ. Зарубежный брокер не выступает налоговым агентом, поэтому инвестор отчитывается по таким доходам самостоятельно.

Для предоставления отчета о доходах у иностранного брокера инвестору понадобится:

- оригинал отчета брокера с нотариальным переводом на русский язык;

- данные о сумме и валюте дохода, дате выплаты, наименовании эмитента.

Каждую сделку потребуется переводить в рубли по курсу ЦБ на дату получения дохода. Сумму налогов к оплате программа «Декларация» рассчитает самостоятельно.

Подать декларацию за 2021 год необходимо до 4 мая 2022 года. А оплатить налог до 15 июля 2022 года. За просрочку и в первом, и во втором случае предусмотрен штраф.

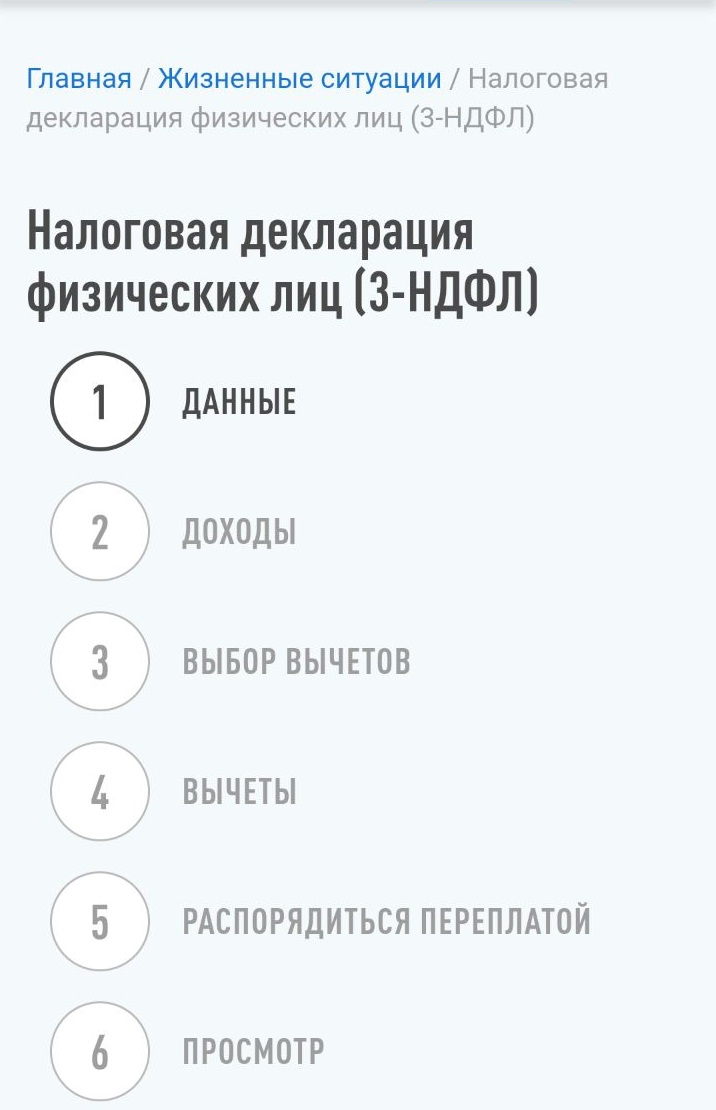

Создать декларацию 3-НДФЛ можно одним из двух способов — через специальную программу или на сайте налоговой службы в личном кабинете налогоплательщика.

Специальная программа «Декларация»

Программа доступна для скачивания на сайте налоговой. По ссылке загрузите три файла. Установите программу и заполните 3-НДФЛ на компьютере.

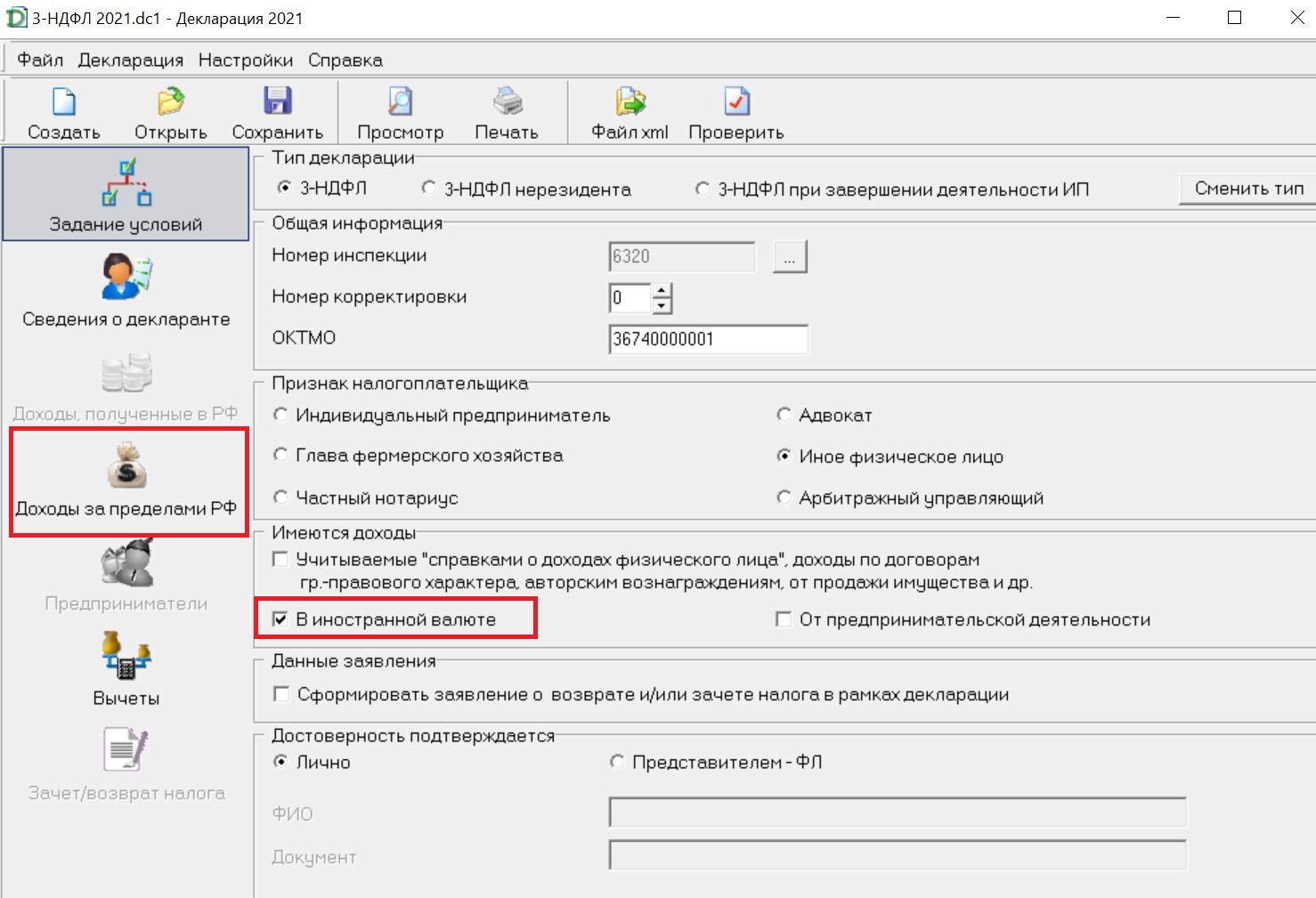

Задайте условия при заполнении декларации 3-НДФЛ для оплаты налога с дивидендов зарубежных компаний:

- Укажите тип декларации, а также номер инспекции и ОКТМО. Эти сведения можно узнать в налоговой инспекции или на официальном сайте ФНС по адресу места жительства.

- Поставьте галочку в иностранной валюте.

- Перейдите на вкладку «Доходы за пределами РФ».

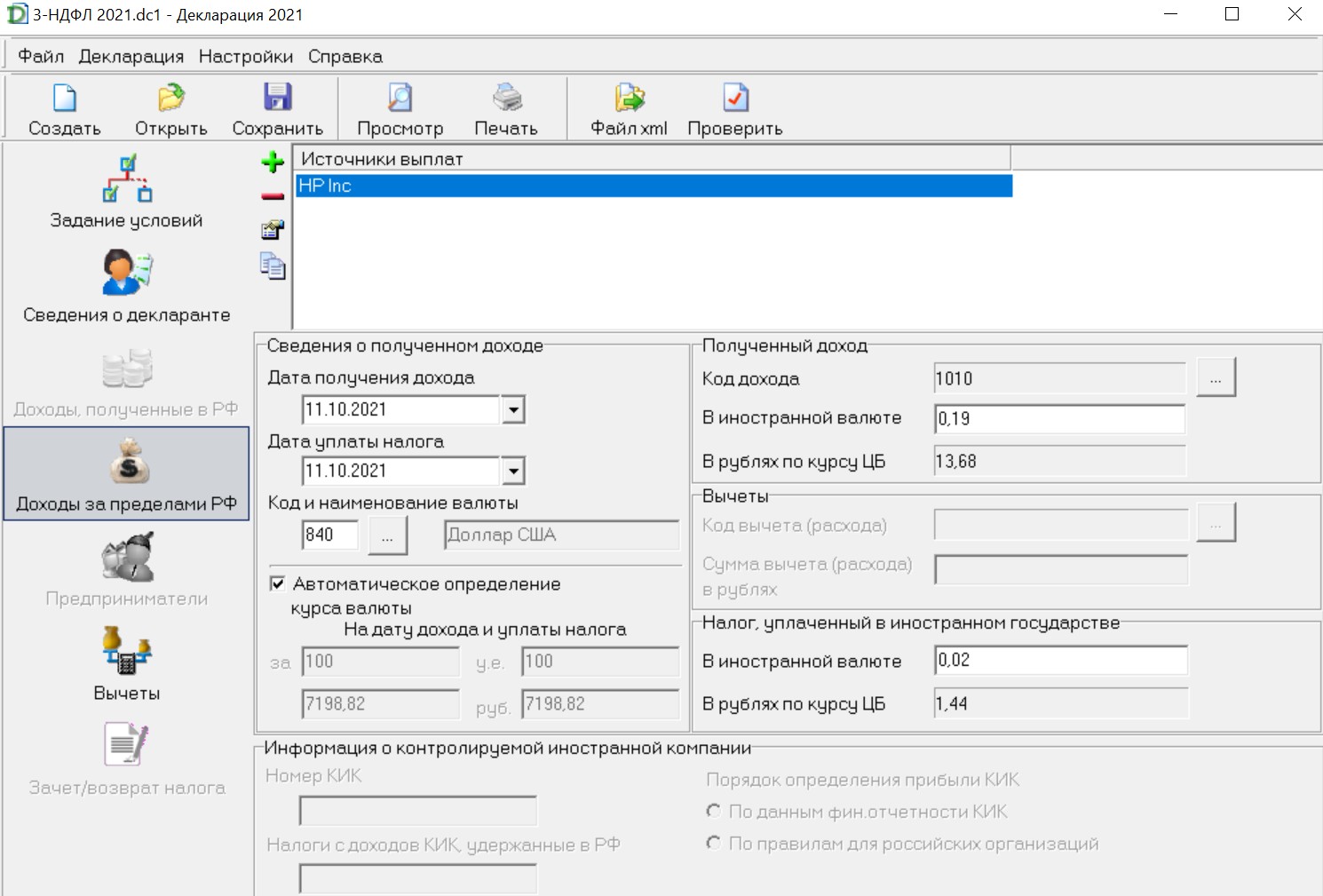

- Укажите наименование эмитента и вид дохода 1010, которые обозначает дивиденды.

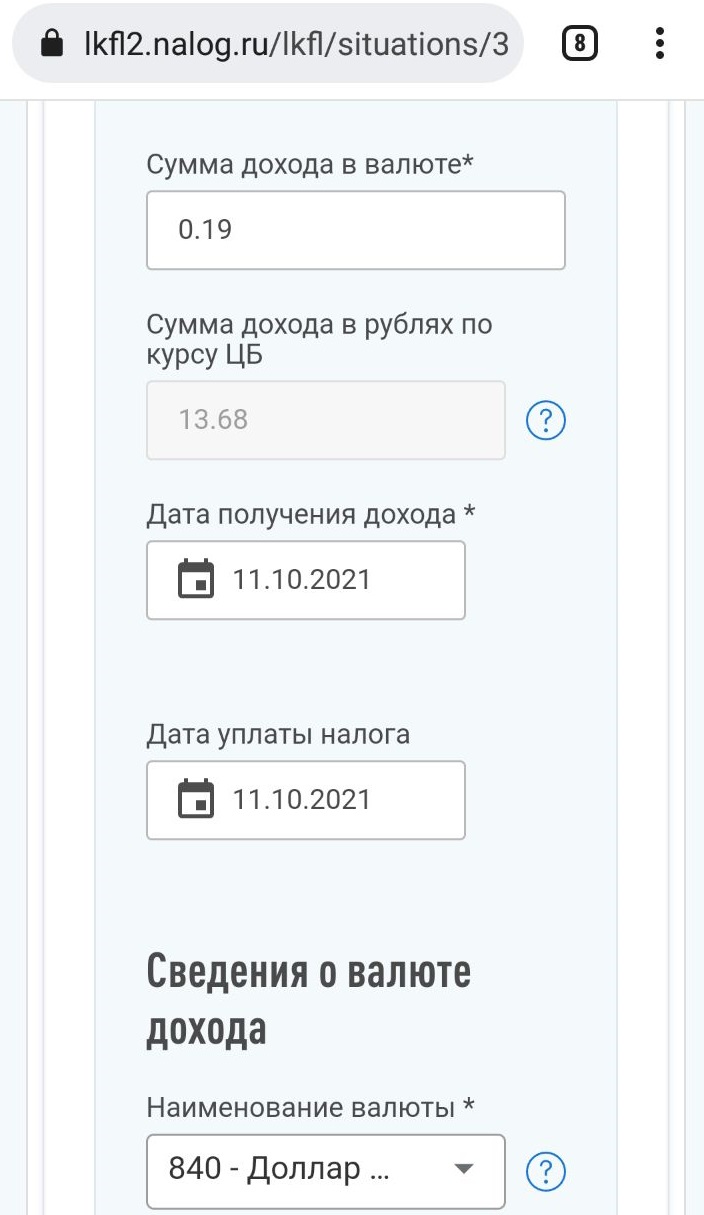

- Укажите сведения о полученном доходе: дату получения дохода, дату уплаты налога, код и наименование валюты. Поставьте галочку «Автоматическое определение курса валюты» и все курсы подтянутся из базы данных Центробанка.

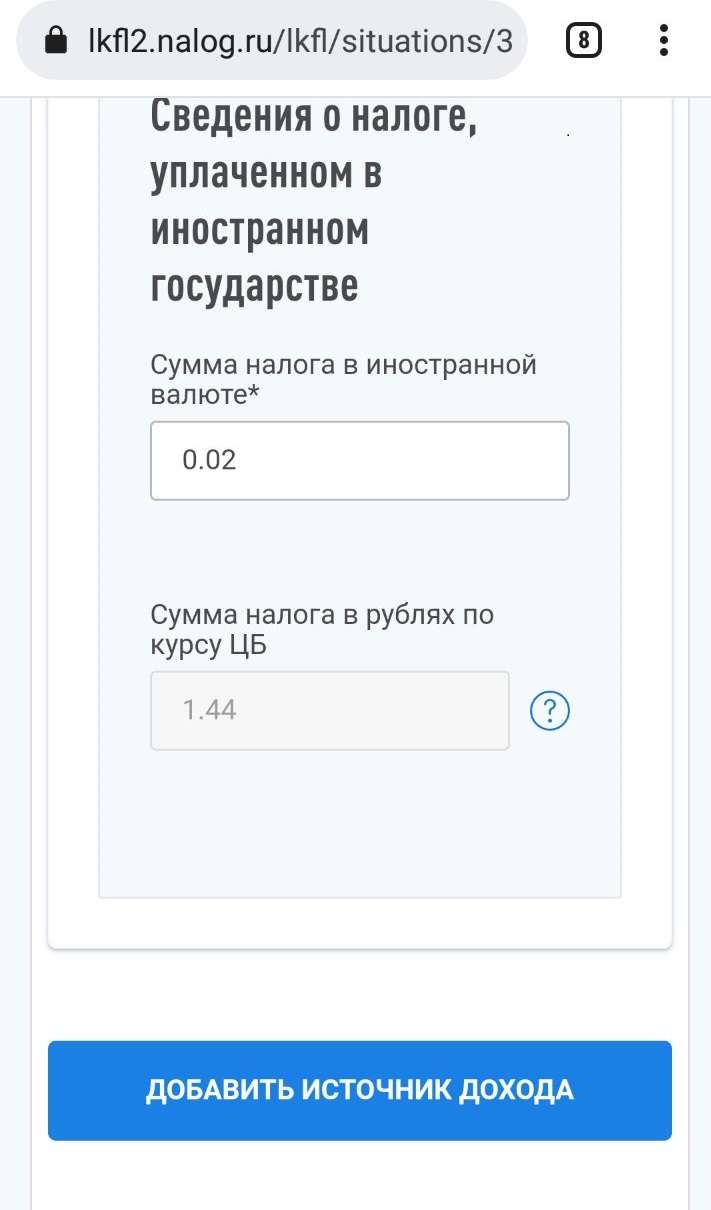

- Заполните поле «Налог, уплаченный в иностранном государстве» — это разница между утвержденными и поступившими дивидендами. По данным из примера $0,19 — $0,17 = $0,02. В рублях по курсу ЦБ сумма подставится автоматически.

- По каждому эмитенту сделайте отдельную запись. Если компания выплачивала дивиденды несколько раз в год, добавьте все поступления выплат в отчет.

- Нажмите кнопку сохранить. Задайте имя файла. Просмотрите документ.

- Загрузите документ в личный кабинет налогоплательщика или распечатайте и отнесите в налоговую.

- Сумма к оплате будет рассчитана после внесения всех данных в форму. Ее надо перечислить в ФНС не позднее 15 июля 2022 года.

Онлайн в личном кабинете налогоплательщика

Этот способ легче первого, но, по сути, они ничем не отличаются, потому что итоговые данные будут идентичны.

- Войдите в личный кабинет налогоплательщика и выберите раздел «Жизненные ситуации».

- Выберите вкладку «Подать декларацию 3-НДФЛ».

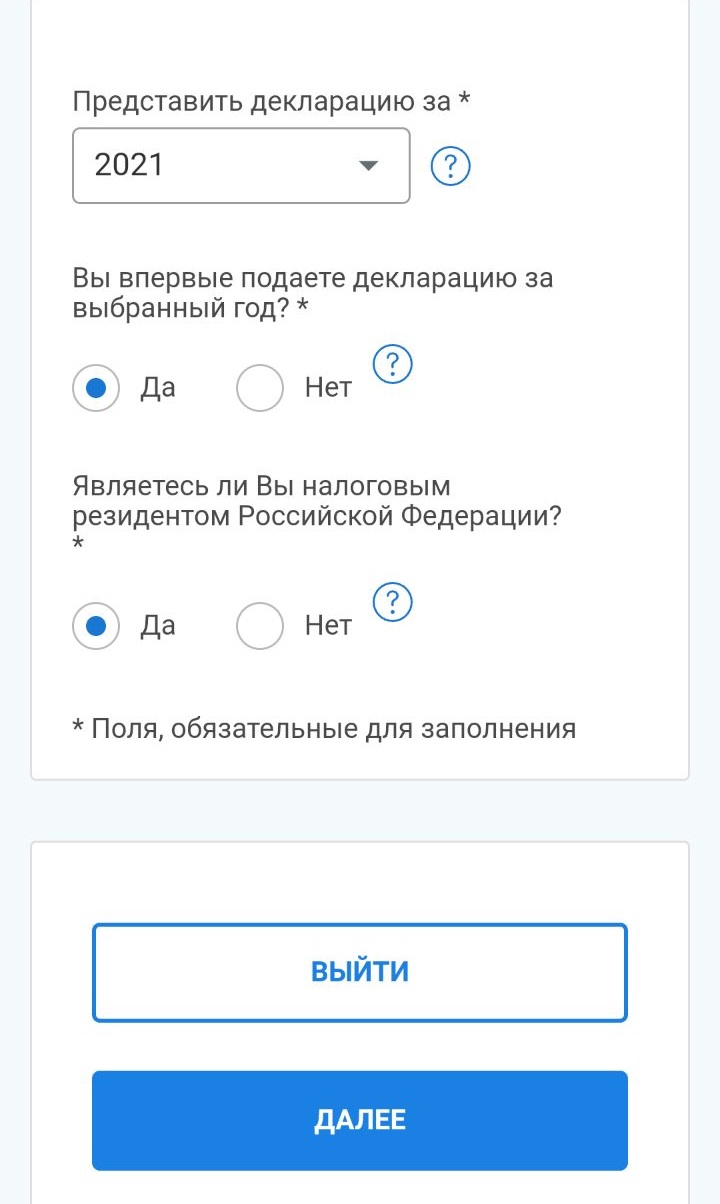

- Укажите в разделе «Данные», что декларация за 2021 год подается впервые, если других вариантов 3-НДФЛ за этот период вы еще не подавали.

- Укажите год — 2021 и налоговый статус — резидент или нет.

- Если заполняете 3-НДФЛ впервые, создайте электронную цифровую подпись для взаимодействия с ФНС.

- ЭЦС сформируется за несколько минут, в отдельных ситуациях на это потребуется несколько часов.

- Загрузите готовую 3-НДФЛ из программы «Декларация» или выберите вкладку «Заполнить онлайн».

- Выберите действие «Заявить доход».

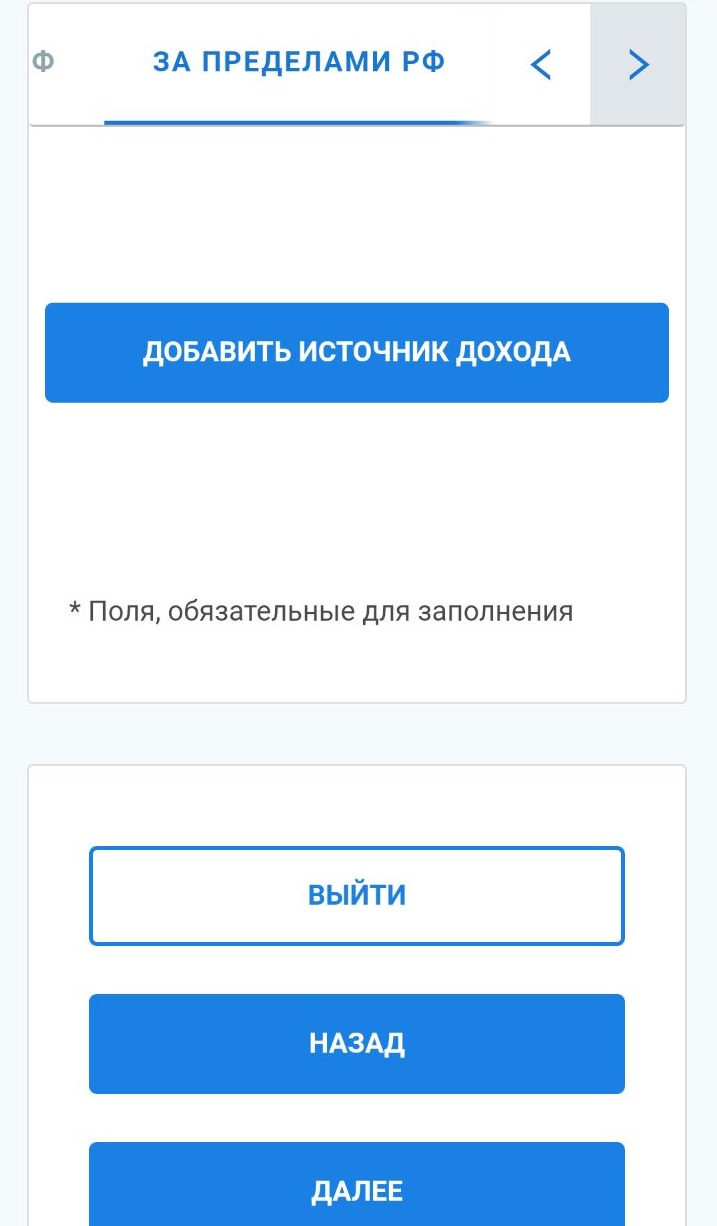

- Перейдите на вкладку «За пределами РФ» и нажмите «Добавить источники дохода».

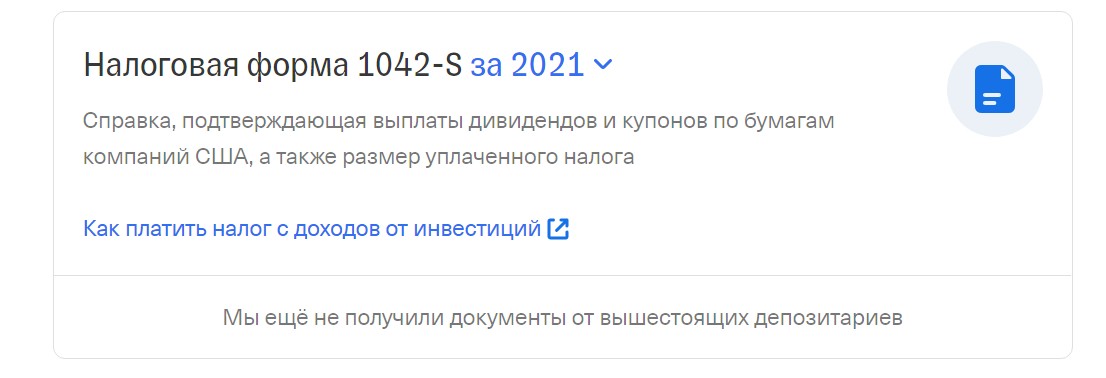

- Сформируйте в личном кабинете брокера «Справку о доходах за рубежом» или форму 1042-S.

- Внесите наименование компании, которая перечислила дивиденды. Если их было несколько повторите процедуру для всех выплат и эмитентов.

- Укажите код дохода — 1010 (дивиденды) и код страны эмитента, например, у США — это 840, у Великобритании — 826. Налоговая ставка по умолчанию 13%.

- Поставьте галочку возле поля «Не предоставлять вычет».

- Укажите сумму дивидендов в поле «Сумма дохода в валюте», а также дату получения дохода и дату уплаты налога — это дата поступления дивидендов на счет из отчета брокера. Внесите в поле сумму до удержания налога, которую с вас удержали за рубежом.

- Укажите валюту и сумму налога, которую удержал налоговый агент.

- Не вносите никаких изменений на вкладке «Выбор вычетов».

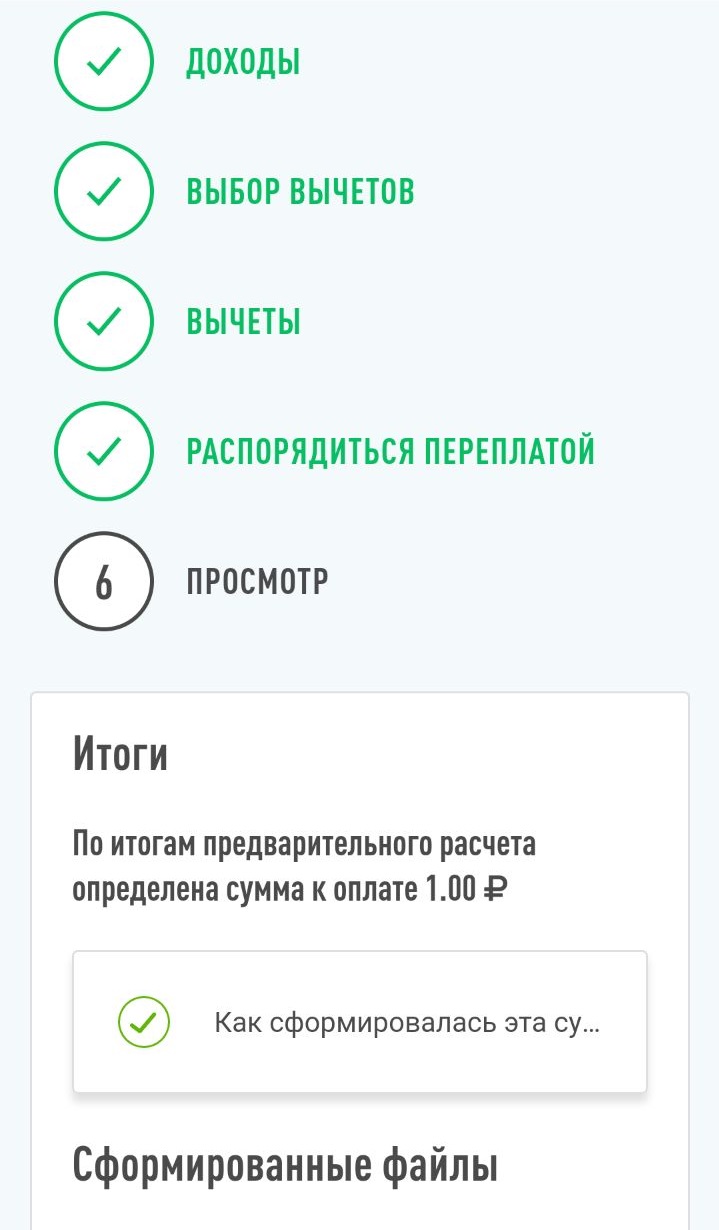

- Просмотрите, нет ли у вас переплаты на вкладке «Распорядиться переплатой».

- Узнайте, сколько нужно перечислить в бюджет в поле «Итоги» на вкладке «Просмотр».

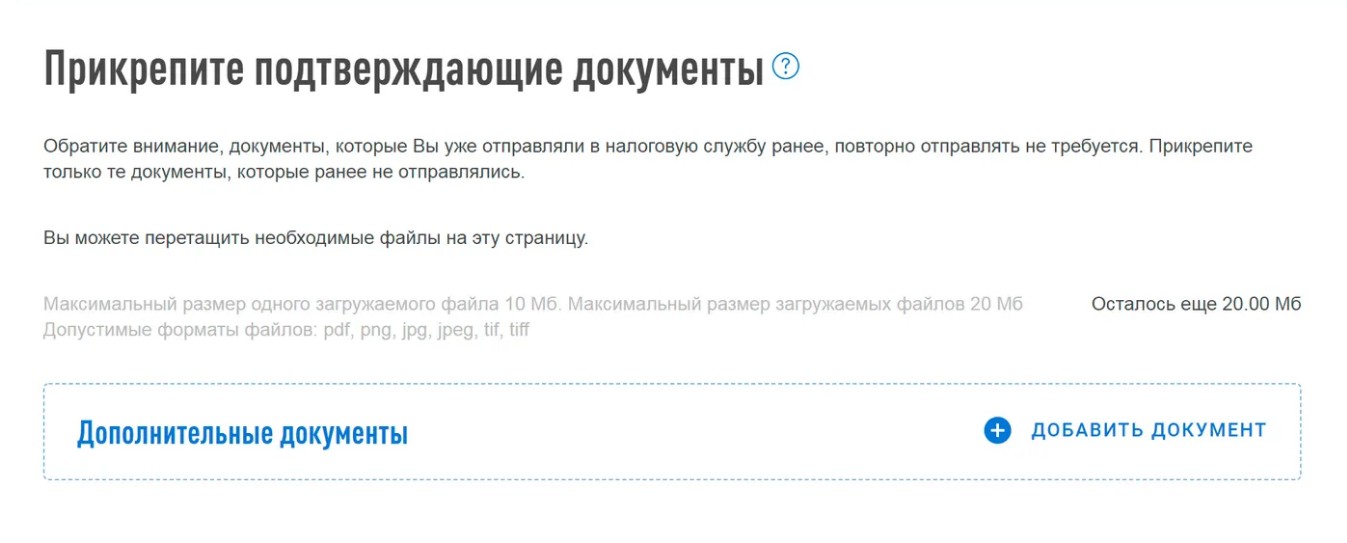

- Прикрепите подтверждающие документы: договор на брокерское обслуживание и брокерский отчет, где видна информация обо всех поступивших из-за рубежа дивидендах.

После этого отчет можно отправить.

Налог можно оплатить сразу или дождаться проверки. Главное не забыть перевести в ФНС сумму НДФЛ до 15 июля 2022 года, иначе налоговая начислит штраф.

Дополнительные документы

Иногда налоговой инспекции недостаточно информации из справки о доходах за пределами РФ, которую сформировал брокер. В такой ситуации ФНС могут запросить у инвестора справку по форме 1042-S. Ее также можно сформировать и запросить у своего брокера в личном кабинете или по почте. Но этот документ может быть еще недоступен для брокера из-за особенностей документооборота с зарубежными компаниями, поэтому запрашивать его можно только к концу марта или в апреле.

Чаще всего справку 1042-S брокер предоставляет на английском языке. Поэтому ее придется перевести и нотариально заверить до передачи в налоговую.

Срок проверки декларации

На проверку 3-НДФЛ у налоговой службы 3 месяца. То есть после отправки документа в ФНС не может быть затрачено больше этого срока. Это регламентировано в п. 2. ст. 88 НК РФ.

Если в декларации были указаны только дивиденды, процедура на этом завершена. Но если инвестор претендовал на налоговые вычеты, на перечисление из бюджета на счет уйдет еще один месяц.

Из-за чего могут оштрафовать

Некоторые инвесторы ошибочно полагают, что если они получили в виде дивидендов незначительные суммы, то перед ФНС можно не отчитываться. Но это заблуждение. За опоздание при подаче декларации или просрочку платежа налоговая может оштрафовать:

- штраф за нарушение срока подачи — 5% от суммы неоплаченного налога за каждый месяц просрочки, минимум 1 000 рублей и максимум 30% от суммы налога — ст. 119 НК РФ;

- штраф за отсутствие в декларации части доходов независимо от причины — 20%, если ФНС посчитает, что в этом не было злого умысла и 40%, если признают действия налогоплательщика преднамеренными — ст. 122 НК РФ;

- пеня за неуплату налога по декларации до 15 июля — 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки начиная с 16 июля — ст. 75 НК РФ.

Поэтому заполняйте декларацию и платите налог своевременно. Если обнаружили ошибку сами или налоговая запросила дополнительные документы, предоставьте их в срок.

Комментарии: 14

Добрый день! Я оформил возврат налогового вычета в упрощенной форме. Она будет на проверке до 25 мая. Могу ли я дополнительно подать декларацию по форме 3-НДФЛ для уплаты налога с дивидендов иностранных компаний?

Добрый день, Николай. Нет дополнительной декларации быть не может. То есть вы должны подать еще одну, скорректированную декларацию, в которой будут указаны как данные по налоговому вычету, так и данные по дивидендам. У новой НДФЛ будет следующий порядковый номер.

Добрый день, Клавдия! Спасибо за ответ! Но мне не совсем понятно.

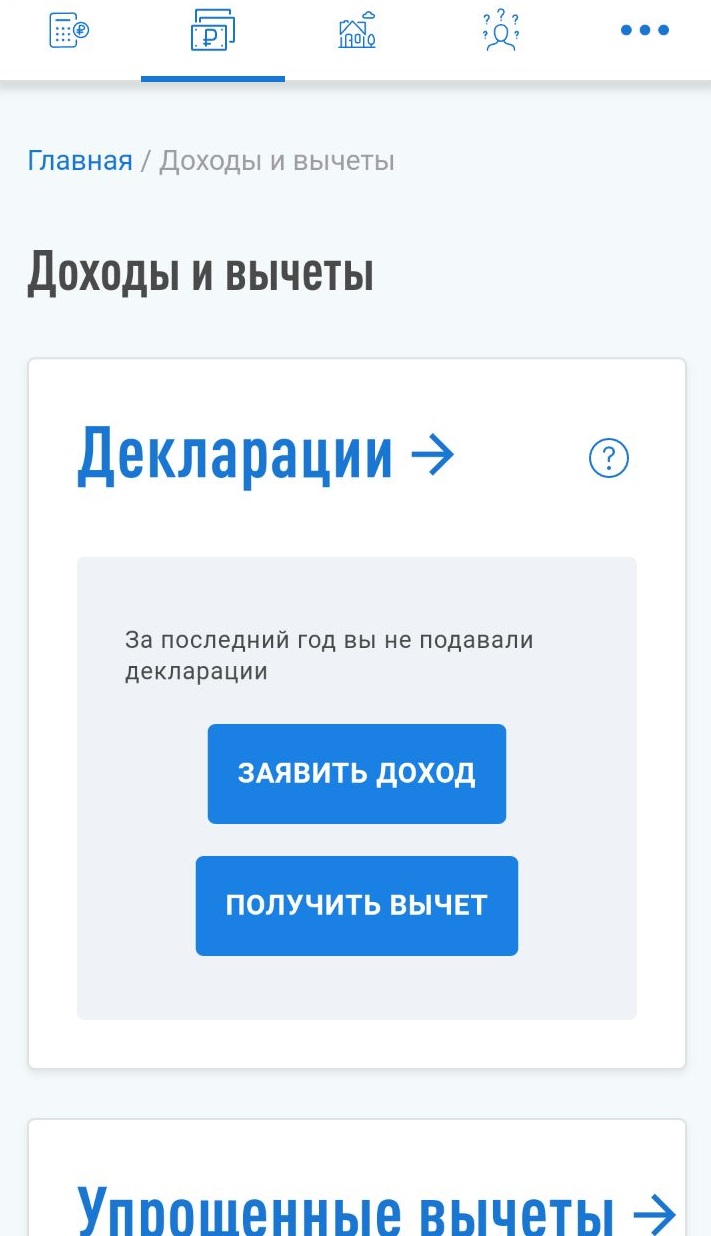

В личном кабинете налогоплательщика в разделе «Декларации» написано: «За последний год вы не подавали декларации».

Ниже раздела «Декларации» находится следующий раздел — «Упрощенные вычеты», где указано, что я подал заявку на упрощенный вычет со статусом «В процессе КНП до 23.05.22».

Поэтому у меня возник вопрос: при подачи декларации указать, что я подаю ее впервые или корректирую? Ведь на сайте нет информации, что я уже подавал декларацию в этом году. Во всяком случае в разделе «Декларации» пусто.

Да, вам нужно подать откорректированную декларацию

Подал откорректированную декларацию, она была отклонена:

Данный документ не принят.

Причины отказа:

0000000002 — Декларация (расчет) содержит ошибки и не принята к обработке

— в файле : NO_NDFL3_1651_1651_164605338629_20220502_a029d79b0f584b579203db0ce2198e29 обнаружены

ошибки

0400300001 — Регистрация уточненного документа без первичного.022

Добрый день, Николай, по уточнению кода ошибки, обратитесь, пожалуйста, в свое отделение ФНС или напишите в чат, если у вас есть мобильное приложение.

Добрый вечер. У меня в брокерском отчете по дивидендам, который я собираюсь прикреплять к отчету 3 ндфл, отдельно вынесена дата уплаты налога, и она отличается от даты получения дохода.

Что в таком случае мне следует указывать в графе «Дата уплаты налога» на сайте налоговой? Заранее спасибо.

Добрый день, Михаил. В поле «дата получения дохода» впишите дату, когда вы получили дивиденды. В отчете брокера она указана в графе «Дата выплаты». В графе «дата уплаты налога» впишите ту же дату, когда были получены дивиденды. Но если налог не был удержан и равен нулю, оставьте поле пустым.

Добрый день. В разделе «Размер доплаты по сумме налога считают так» не понял зачем нужны пункты 2-4, если можно сразу перейти к п.5 и его результат умножить на курс доллара на заданный день?

Уважаемый автор, действия, которые производятся в каждом из пунктов подробно расписаны в комментируемой статье.

Добрый день. По итогам 2021 мне необходимо уплатить налог в сумме 20 т.р. за полученные дивиденды от иностранных компаний. Но налоговая должна вернуть налог в сумме 52 т.р. в связи внесением ден средств на ИИС. Можно ли не уплачивать налог до 15 июля, а подать декларацию и ждать пока сумма сальдируется и остаток налоговая вернет?

Добрый день, Вадим, подавайте единую декларацию с отчетом по дивидендам и с документами, подтверждающими право на налоговый вычет

Добрый день. Чтобы заказать справку о выплаченных дивидендах за пределами РФ я должна заплатить 1000руб. Могу ли я оплатить 13% налога невзирая на то что 15% налога было уже удержано эмитентом, так как этот удержанный налог составляет 200руб.?

Добрый день, Татьяна. Вы можете заплатить налог, но надо ли? Если с вас уже удержан налог по законодательству другой страны в размере 15%, и есть соглашение между РФ и страной, куда вы инвестировали деньги и откуда получали дивиденды, то зачем вам повторно платить НДФЛ в РФ? По закону РФ НДФЛ 13%, а 15% это больше 13%, значит вам ничего в бюджет РФ доплачивать не надо. По логике вам нужно только отчитаться, о том, что вы получили дивиденды от компании-нерезидента.