Расскажем, как сделать расчет сложных процентов. Можно воспользоваться приведенным примером, останется только подставить свои цифры. Точная схема зависит от периодичности начисления процентов. Банк считает прибыль ежедневно, ежемесячно или ежеквартально. Для каждого варианта — своя формула.

- Что такое проценты по вкладу и от чего они зависят

- Какие есть схемы начисления процентов

- Как выглядит формула сложных процентов по вкладу

- Формула расчета с ежедневной капитализацией

- Формула расчета с ежемесячной капитализацией

- Формула расчета с ежеквартальной капитализацией

- Если есть пополнение или снятие

- Как рассчитать вклад по сложной формуле на калькуляторе Микрозаймс.ру

- Какой вклад лучше открыть: с простой или сложной формулой

Что такое проценты по вкладу и от чего они зависят

Вклад — это инструмент инвестирования денег. Вкладчик размещает в банке деньги, банк использует их в своих целях для получения прибыли и выплачивает клиенту определенный процент, прописанный в договоре. В итоге в выигрыше остаются обе стороны.

Размер процентной ставки зависит от таких факторов:

- Выбранной программы. Классические для клиенты выгоднее, с пополнением и частичным снятием всегда не так доходны.

- От суммы на счету. Некоторые банки увеличивают ставки в зависимости от суммы на депозите.

- От срока. Практически всегда банк формирует сетку ставок, для каждого срока действия договора актуален свой процент.

Во всех банках процентные ставки по вкладам зависят от ключевой ставки ЦБ РФ. Если ее увеличивают, растет и доход по новым депозитам. И наоборот.

Какие есть схемы начисления процентов

Расчет прибыли ведется по двум схемам:

- Простая. Применяют, когда к вкладу не подключена капитализация. То есть вкладчик регулярно получает начисленный доход на руки, или его выплачивают одной суммой в конце срока.

- Сложная. Ее используют, если по вкладу есть капитализация процентов. Банк регулярно начисляет доход, который остается на счете. Эту прибыль добавляют к основной сумме, увеличивая ее. В следующем периоде доход начисляют уже на больший остаток.

Многие банки предлагают выбор схемы начисления процентов. Вкладчик сам выбирает, как будет получать прибыль. Может каждый месяц получать доход на руки, может получить его в конце срока вклада, а может подключить капитализацию. От этого выбора зависит формула начисления процентов.

Как выглядит формула сложных процентов по вкладу

Точная формула расчета вклада с капитализацией зависит от того, с какой периодичностью банк начисляет проценты. Чаще всего это ежемесячное начисление, но также бывает ежедневное и ежеквартальное. И для каждой схемы применяется своя формула сложного процента.

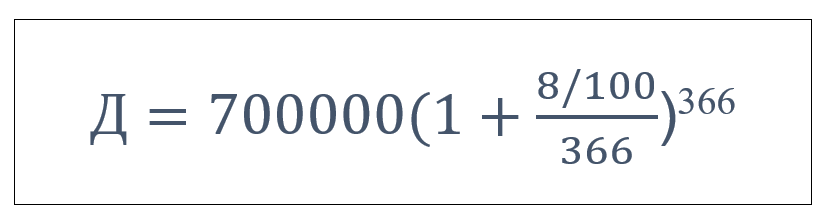

Сделаем расчет условного вклада по разным формулам. Допустим, вы размещаете в банке 700 000 рублей на год под 8% годовых. Пополнения и частичного снятия нет. Теперь рассчитаем доход по формуле сложного процента с ежедневной, ежемесячной и ежеквартальной капитализацией.

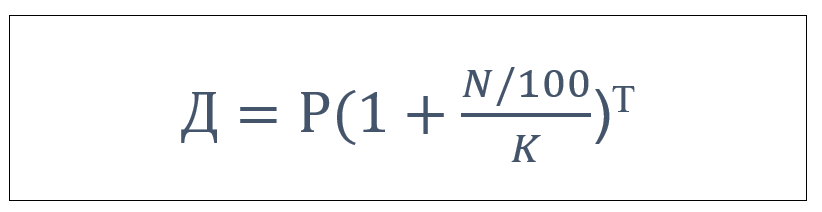

Формула расчета с ежедневной капитализацией

На практике встречается редко. Если банк применяет такую схему, доход начисляется по формуле:

Так выглядит формула сложного расчета с ежедневной капитализацией

Д — итоговая сумма вклада в конце срока;

Р — сумма, которую клиент положил на счет при открытии депозита;

N — процентная ставка;

К — количество дней в году;

Т — срок вклада в днях.

Теперь подставляем в формулу параметры нашего вклада.

Считаем вклад с ежедневной капитализацией по формуле сложного процента.

Получается 758 300 рублей. Это сумма, которая будет лежать на счете к концу срока размещения. Прибыль составит 58 300 рублей.

Это самый выгодный вариант размещения денег на вкладе, так как итоговая прибыль вкладчика получается самой высокой.

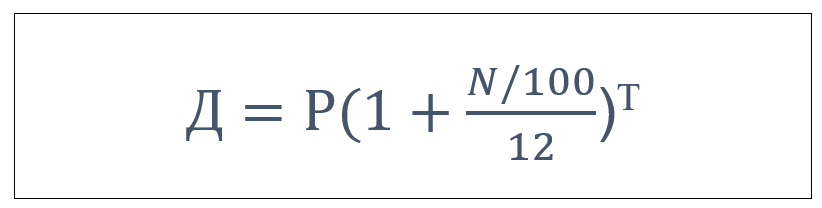

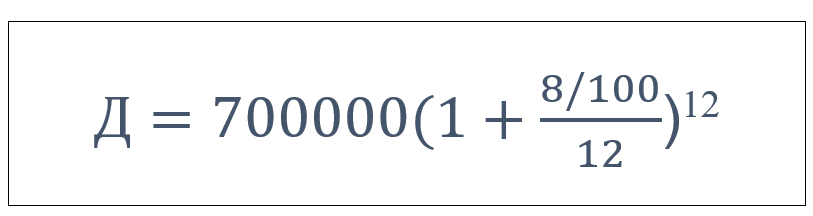

Формула расчета с ежемесячной капитализацией

Чаще всего встречаются вклады с ежемесячной капитализацией. Банк каждый месяц начисляет доход, который остается на счете, увеличивая сумму. В этом случае применяется такая схема расчета сложного процента:

Так выглядит формула сложного расчета с ежемесячной капитализацией.

Д — итоговая сумма вклада в конце срока;

Р — начальная сумма;

N — размер процентов по вкладу;

Т — срок вклада в месяцах.

Подставляем свои числа и получаем:

Считаем вклад с ежемесячной капитализацией по формуле сложного процента.

Получается 758 100 рублей. Именно такая сумма окажется на вкладе на конец срока размещения при условии ежемесячной капитализации.

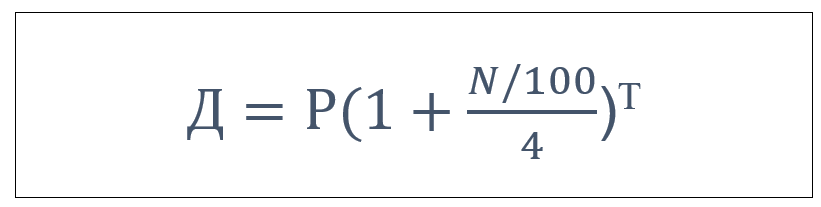

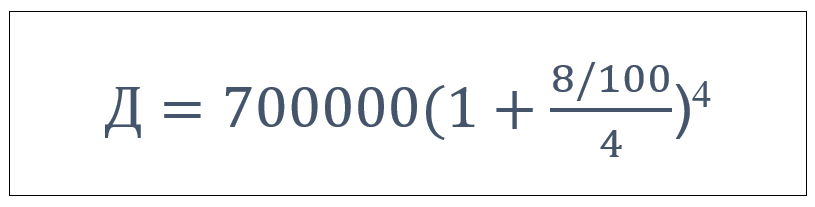

Формула расчета с ежеквартальной капитализацией

Теперь рассмотрим ситуацию, когда банк каждый квартал начисляет проценты, которые остаются на счете для капитализации. В этом случае применяется другая формула расчета:

Так выглядит формула сложного расчета с ежеквартальной капитализацией.

Д — итоговая сумма вклада в конце срока;

Р — сумма, которую клиент положил на счет при открытии депозита;

N — процентная ставка;

Т — количество кварталов.

Теперь подставляем цифры в формулу со сложными процентами:

Считаем вклад с ежеквартальной капитализацией по формуле сложного процента.

Получается 757 680 рублей. Такой будет сумма на вкладе на момент окончания срока действия договора с ежеквартальной капитализацией.

Доходность условного банковского вклада при разных вариантах капитализации:

- ежедневная — 58 310;

- ежемесячная — 58 100;

- ежеквартальная — 57 680.

Разницу нельзя назвать существенной. Теперь применим к этому депозиту простые проценты. То есть без капитализации, но с выплатой дохода в конце срока. При тех же условиях заключения договора доходность составит 56 100 рублей.

Многие полагают, что вклады с ежемесячной капитализацией, доход по которым считается по формуле сложного процента, выгоднее. Но из примера видно, что разница не такая большая. При сумме вложений 700 000 и ставке 8% разница составит 2000 рублей за год.

Если есть пополнение или снятие

Указанные варианты расчета применяются к вкладам, по которым клиент не проводит никаких операций — не вносит дополнительные деньги на счет и не снимает их частично. За основу берется начальная сумма, на которую начисляют проценты по сложной формуле до конца срока.

Если банк допускает пополнение счета или частичное снятие с него средств, итоговую сумму вклада и его доходность предсказать сложно. Сегодня на нем лежат 700 000, а через месяц — 800 000. В такой ситуации банки применяют либо ежедневный автоматический расчет по формуле, либо ежемесячный.

Как рассчитать вклад по сложной формуле на калькуляторе Микрозаймс.ру

Для определения доходности депозита не обязательно применять формулу сложных процентов и проводить расчеты вручную. Поступайте проще — используйте универсальный калькулятор вкладов. По этой ссылке размещен калькулятор Микрозаймс.ру, который моментально рассчитает доход банковского вклада.

Посмотрите точные условия вклада, который вас заинтересовал. Изучите сетку тарифов, точный процент зависит от срока размещения средств. В некоторых случаях роль играет и количество денег на депозитном счете.

Внесите в калькулятор:

- основную сумму вклада;

- процентную ставку;

- период размещения;

- периодичность начисления процентов;

- что происходит с процентами — передают их вкладчику или оставляют на счете для капитализации.

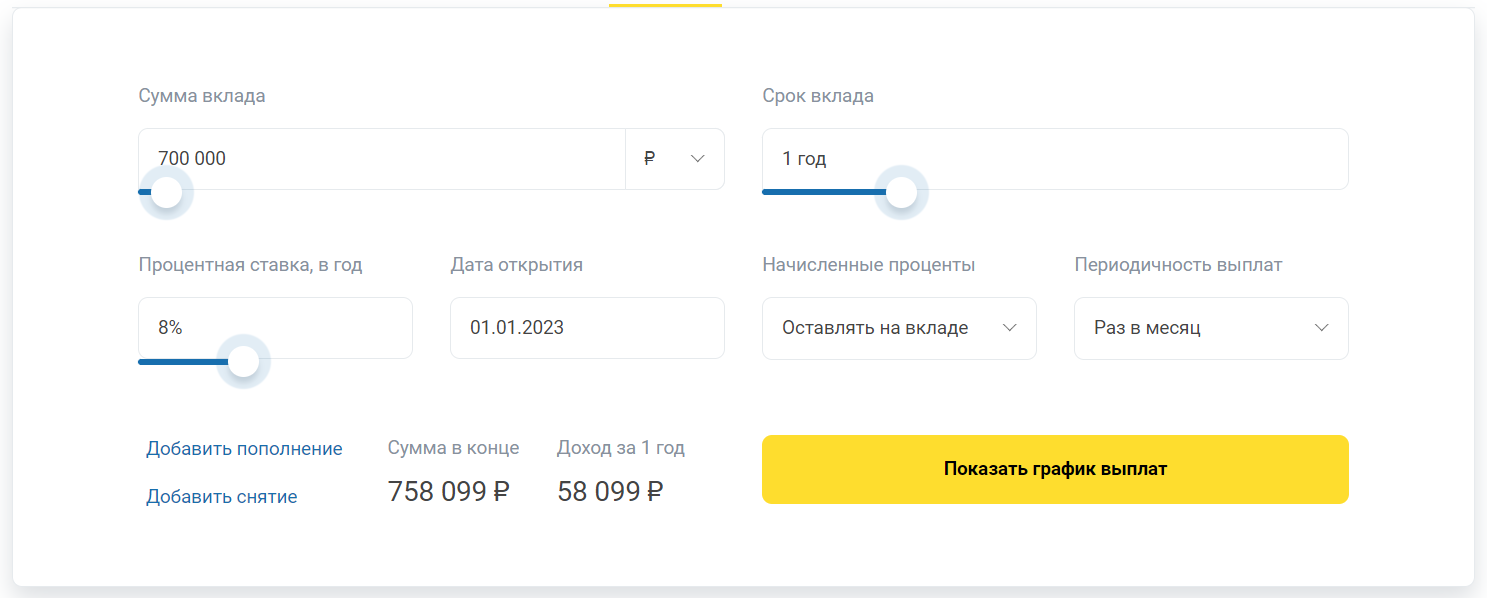

Вносим эту информацию в калькулятор Микрозаймс.ру, получаем результат:

Пример расчета вклада со сложным процентом на калькуляторе сервиса Микрозаймс.

Ручной расчет по формуле сложного процента показал доход 58 100 рублей. Калькулятор — 58 099 рублей. Погрешность минимальная, поэтому можно без сомнений опираться на информацию онлайн-сервиса.

Какой вклад лучше открыть: с простой или сложной формулой

Если думаете об открытии вклада, не стоит изучать формулы начисления процентов. В первую очередь открывайте депозит, который соответствует вашим потребностям:

- Если хотите копить деньги, выбирайте программы с пополнением и капитализацией. По ним доход считают по сложной формуле.

- Если хотите разместить свободный капитал под проценты, чтобы получать ежемесячно прибыль, выбирайте классический депозит с выдачей процентов на руки. Формула будет простая.

- Если намерены разместить свободный капитал и увеличить его, выбирайте классический депозит с выплатой процентов в конце срока или с ежемесячной капитализацией. Схема будет либо простая, либо сложная.

- Если есть необходимость в свободном распоряжении деньгами, тогда выбирайте накопительный счет.

Главное, изучите как можно больше банковских предложений, чтобы найти вклад с лучшими процентными ставками.

Частые вопросы

Источники:

- Райффайзен Банк: Рассчитываем проценты по вкладу https://www.raiffeisen.ru/wiki/kak-rasschitat-procenty-po-vkladu/

Комментарии: 0